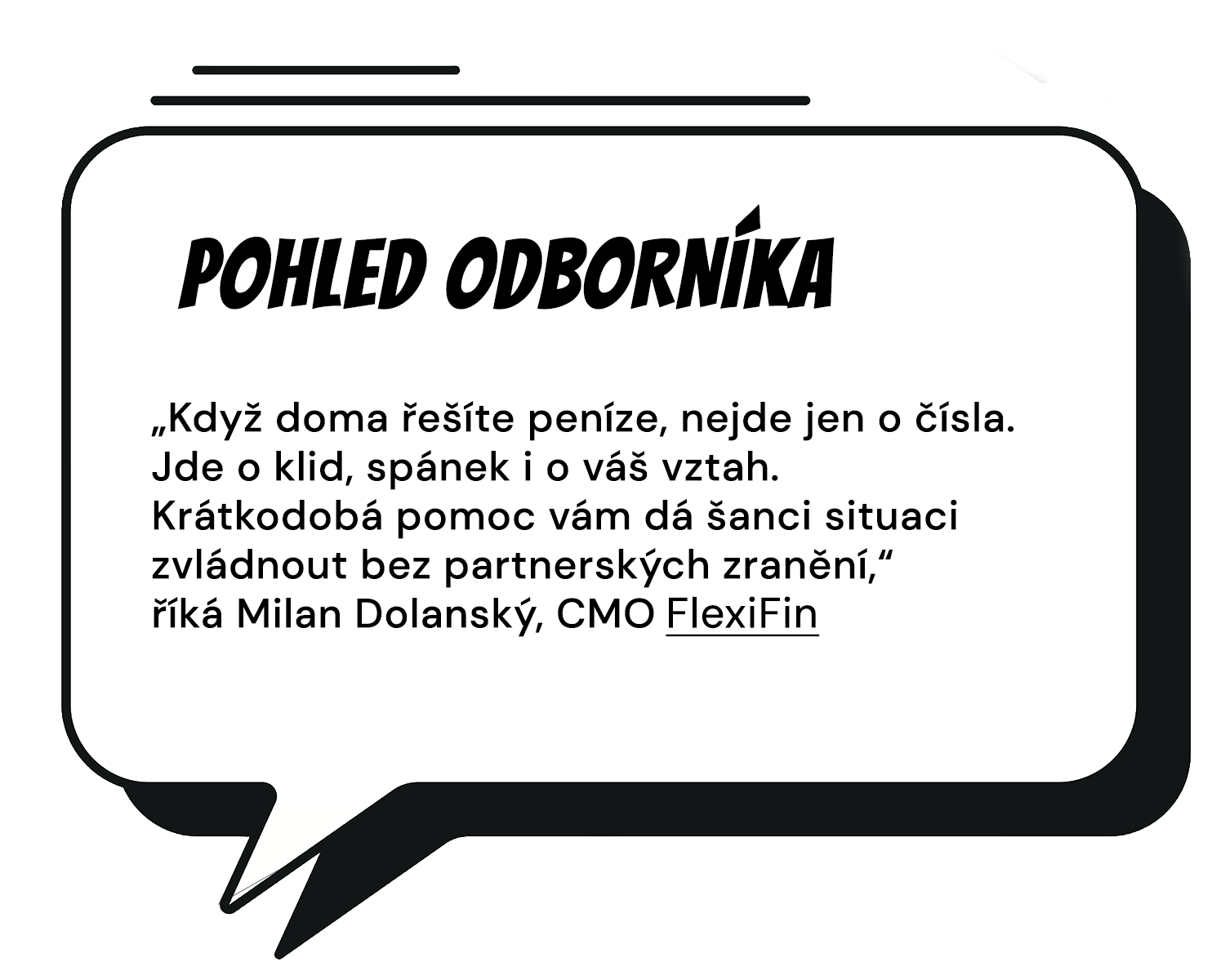

O peníze jde až v první řadě, říká se s nadsázkou. Jenže ve vztazích to často nadsázka není. Právě finance bývají zdrojem vážných problémů, které partneři podceňují. A to se jim rozhodně nevyplácí!

Uhodnete, kolik párů cítí ve vztahu napětí kvůli penězům?

4 z i0

7z i0

Správně. Páry se kvůli penězům hádají v průměru 58× ročně. To je aspoň jedna hádka týdně!

Ne. Bohužel je to 7 z 10. Páry se kvůli penězům hádají v průměru 58× ročně. To je aspoň jedna hádka týdně!

Když vám na účtě přistane jiná částka než vaší polovičce, může to uvnitř začít pracovat. Máte míň? Tak přece nebudete platit všechno fifty fifty. Máte víc? Je to odměna za vaše úsilí, o kterou se přece nemusíte dělit. Napětí roste nenápadně – až do chvíle, kdy jeden z vás bouchne.

45 502 Kč

byl medián mezd mužů v roce 2025.

40 059 Kč

byl medián mezd žen v roce 2025.

Zdroj: Český statistický úřad, 2025

Rozdíl pět tisíc mezi mzdami partnerů není závratný, ale za rok je to 65 tisíc, což rozhodně není málo. Nabízí se tak jednoduché řešení. Ten, kdo vydělává víc, zaplatí víc. Jenže právě tahle jednoduchá matematika bývá kamenem úrazu. Pokud o penězích nemluvíte otevřeně, začnou se na obou stranách hromadit pocity křivdy.

Papírové emoce

Finance nejsou jen prostředkem k zaplacení složenek. Jsou o emocích víc, než si lidi připouští. Jak se cítíte vy, když vám přijde výplata? A jak, když vám na konci měsíce peníze chybí? Radost, úleva, stres, úzkost nebo vztek – to všechno dokážou peníze ve vás probudit a vaše vztahy to ovlivňuje víc, než si uvědomujete. Víte, jaký postoj k penězům u vás převládá?

Peníze mě děsí.

Peníze ve vás vyvolávají stres. Raději je neřešíte, abyste měli klid. V partnerství může chybět otevřená debata.

Peníze mě zachrání.

Věříte, že s dostatkem peněz se všechno uklidní. Ve vztahu jim ale dáváte větší moc, než ji skutečně mají.

Peníze mě definují.

Výdělek berete jako měřítko úspěchu. Ve vztahu můžete na partnera vytvářet tlak na výkon.

Peníze si hlídám.

Přehled a kontrola vám dávají jistotu. Partner se ale vedle vás může cítit svázaný.

Nefunkční telepatie

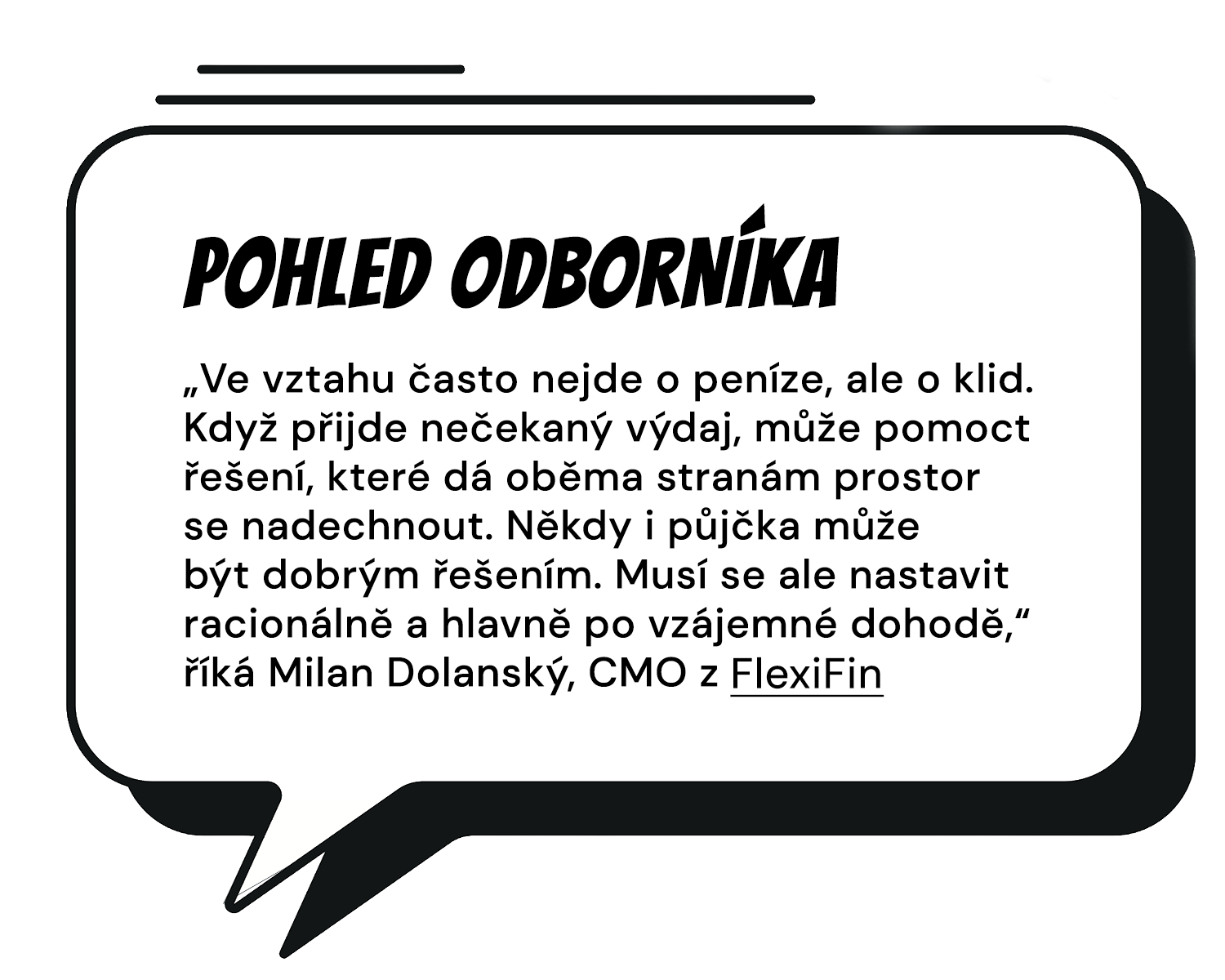

Pravdou je, že rozdílná výplata sama o sobě vztah neničí. Ničí ho mlčení, domněnky a očekávání, že vaše polovička přece musí vědět, jak se cítíte. Když si otevřeně promluvíte o tom, co pro vás peníze znamenají, uděláte pro váš vztah víc než jakákoli tabulka výdajů.

V jedné rodině se každá koruna třikrát otočila, než se utratila. V té druhé peníze sloužily pro potěšení a k životu patřily půjčky. A pak se dva lidé z těchto rodin potkají, zamilují se a začnou řešit společné finance. Tušíte problém? Dobrá intuice!

Martin si chce koupit stylové hodinky za tři tisíce. Má na ně našetřeno. Petře to ale přijde zbytečné. Podle ní by se měly peníze schovat na horší časy. Co byste v takové situaci udělali vy a co to vypovídá o vaší původní rodině? Klikněte na jednu z možností:

Peníze se mají točit

Peníze mají život zlepšovat, ne ležet ladem na účtu. Když si na něco člověk vydělá, má právo se odměnit.

typický postoj lidí z rodin, kde finance nebyly zdrojem stresu

Jistota nadevše

Člověk nikdy neví, co přijde. Utrácet za zbytečnosti je nezodpovědné. Peníze se mají šetřit.

typický postoj lidí z rodin, kde peníze chyběly

Kompromis nás zachrání

Nákup není problém, pokud se domluvíme. Část peněz se může dát stranou a hodinky pořídit příští měsíc.

typický postoj lidí z rodin, kde se s penězi zacházelo uvážlivě

Zlaté pravidlo spokojených párů

Přístup Martina nebo Petry není správný ani špatný. Je prostě jiný. Pocit křivdy a následné výčitky nebo hádka většinou nevznikají kvůli samotnému nákupu, ale ve chvíli, kdy ve vztahu chybí dohoda. Jeden má pocit, že táhne celou domácnost, druhý zase, že si nesmí nikdy udělat radost. Jak si to nastavit tak, aby to doopravdy fungovalo?

Vyjasněte si, kolik peněz může každý z vás utratit sám za sebe. Platí to i v případě, že s výplatou sotva vyjdete. Peníze by neměly pouze pokrýt náklady na život, ale také sloužit pro radost. Základní rámec může vypadat třeba takto:

80 %

nutné výdaje

15 %

spoření, investice

5 %

radosti

Nejde o přesná čísla. Jde o to, že oba víte, co si můžete dovolit.

Tajnůstky, polopravdy, nebo rovnou lži. Hry, které často stojí mnohem víc než samotné peníze. Největší problémy nevznikají kvůli tomu, kolik peněz máte. Ale kvůli tomu, že se o nich bojíte mluvit.

5 %

dospělé populace má problém s nutkavým nakupováním. Část z nich se s tím svým partnerům nesvěří.

Zdroj: Adiktio.cz, 2025

Milosrdné zatajování?

Martin s Petrou si mysleli, že u nich peníze žádné tabu nejsou. Věděli, kolik kdo vydělává i kolik stojí běžný provoz domácnosti. Jenže přiznat své osobní útraty jim bylo nepříjemné. A tak raději mlčeli. V hlavě jim běžely známé myšlenky:

Nebudu ho/ji stresovat.

Ten nákup by mi vyčítal/a.

Nechci se hádat.

A právě tady začíná problém. Pokud před partnerem skrýváte nákupy nebo dluhy, děláte rozhodnutí bez něj – i když dopady nakonec nesete oba.

Nebezpečná tabu

Tajnůstky, polopravdy, nebo rovnou lži. Hry, které často stojí mnohem víc než samotné peníze. Největší problémy nevznikají kvůli tomu, kolik peněz máte. Ale kvůli tomu, že se o nich bojíte mluvit.

5 %

dospělé populace má problém s nutkavým nakupováním. Část z nich se s tím svým partnerům nesvěří.

Zdroj: Adiktio.cz, 2025

Milosrdné zatajování?

Martin s Petrou si mysleli, že u nich peníze žádné tabu nejsou. Věděli, kolik kdo vydělává i kolik stojí běžný provoz domácnosti. Jenže přiznat své osobní útraty jim bylo nepříjemné. A tak raději mlčeli. V hlavě jim běžely známé myšlenky:

Nebudu ho/ji stresovat.

Ten nákup by mi vyčítal/a.

Nechci se hádat.

A právě tady začíná problém. Pokud před partnerem skrýváte nákupy nebo dluhy, děláte rozhodnutí bez něj – i když dopady nakonec nesete oba.

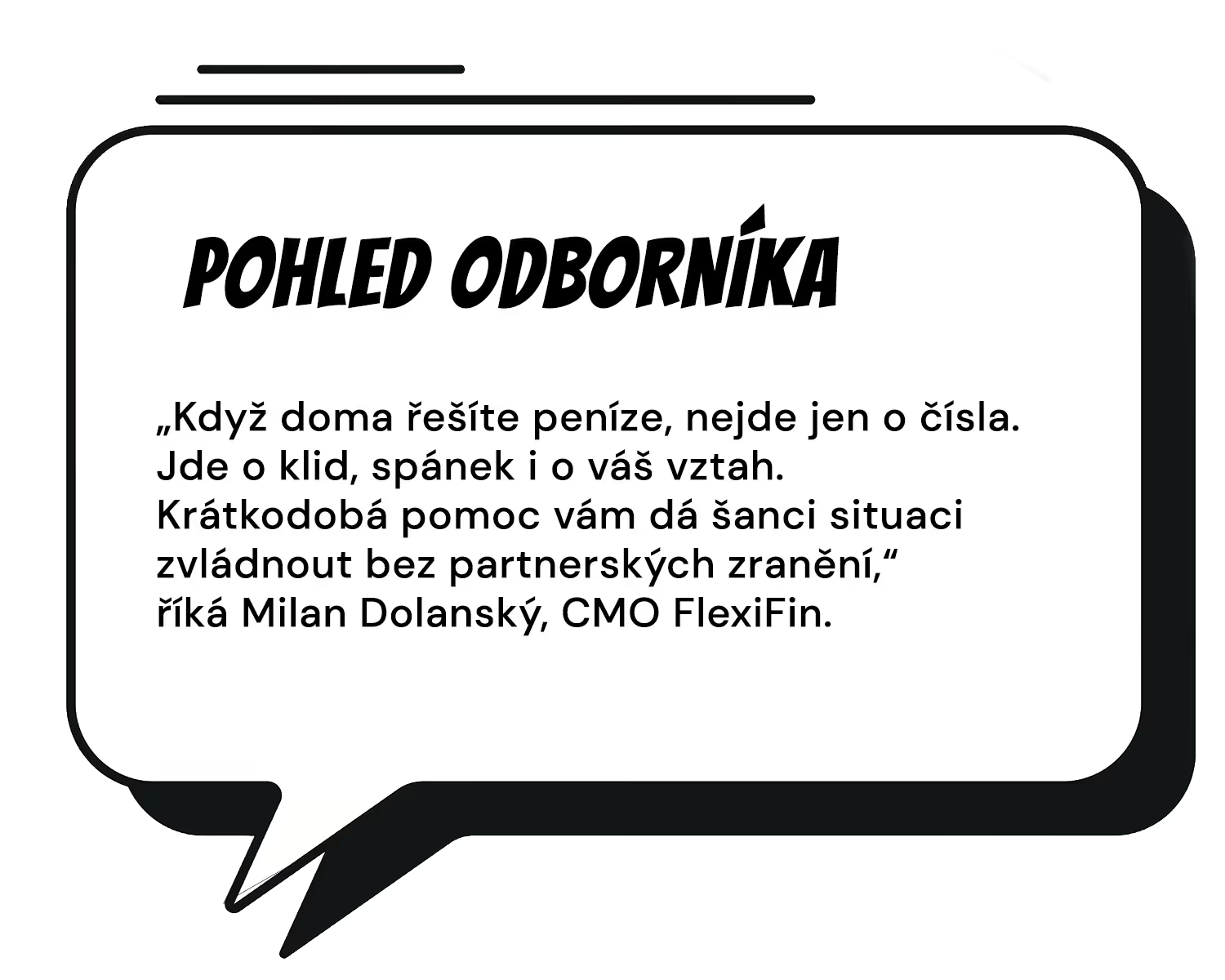

V nouzi poznáš přítele. Anebo taky nepřítele. Dokud máte peníze, můžete mít pocit, že váš vztah funguje. Ale když se objeví nečekaný výdaj nebo vypadne příjem, nastupuje stres. A ten se velmi rychle přenáší do vztahu. Jak začínající krizi ustát?

29 %

českých domácností není schopno vytvořit žádné či téměř žádné úspory. Každé čtvrté domácnosti po zaplacení všech výdajů zbývá měsíčně na osobu maximálně 250 Kč.

Zdroj: iRozhlas, 2025

Bolavá zkouška vztahu

Martina nedávno propustili z práce a rodina ze dne na den přišla o většinu příjmů. Naštěstí pomohla Petřina maminka, díky níž zvládli překlenout dva měsíce, než si Martin našel novou práci. Bez této pomoci by se rodina dostala do vážných problémů.

Jak zvládnout těžkou finanční situaci?

Nepanikařte, plánujte.

Dočasně snižte životní standard.

Požádejte o pomoc rodinu nebo přátele.

Pokud dává smysl půjčka, volte ji s jasnými pravidly.

Právě v těžkých životních situacích je tu pro vás FlexiFin. U tohoto férového partnera si stačí vybrat jedno ze dvou základních řešení, bez skrytých poplatků a zbytečných složitostí.

Na krátkodobé výdaje?

FlexiPůjčka!

FlexiPůjčka se hodí, když vás zaskočí menší výdaj a potřebujete mít peníze hned – třeba na opravu auta nebo domácí spotřebič. Funguje podobně jako kreditní karta. Peníze můžete čerpat opakovaně až do výše 80 000 Kč. Splácíte podle aktuálních možností, vše máte pod kontrolou v aplikaci a peníze můžete mít na účtě do pěti minut.

Na finanční krizi?

FlexiSplátkáč!

FlexiSplátkáč dává smysl ve chvíli, kdy řešíte větší výdaj nebo přechodnou finanční krizi a chcete mít jasno v pravidelných splátkách. Dostanete až 250 000 Kč rovnou na účet a splácíte pevnou částku každý měsíc.

A co když

nebudete moct splácet?

FlexiFin myslí i na situace, kdy se věci zkomplikují. Splátku si můžete odložit, navíc při opoždění platby máte 5 dní k dobru. A pokud se dostanete do potíží, stačí se co nejdřív ozvat. Řešení se najde.

Na krátkodobé výdaje?

FlexiPůjčka!

FlexiPůjčka se hodí, když vás zaskočí menší výdaj a potřebujete mít peníze hned – třeba na opravu auta nebo domácí spotřebič. Funguje podobně jako kreditní karta. Peníze můžete čerpat opakovaně až do výše 80 000 Kč. Splácíte podle aktuálních možností, vše máte pod kontrolou v aplikaci a peníze můžete mít na účtě do pěti minut.

Na finanční krizi?

FlexiSplátkáč!

FlexiSplátkáč dává smysl ve chvíli, kdy řešíte větší výdaj nebo přechodnou finanční krizi a chcete mít jasno v pravidelných splátkách. Dostanete až 250 000 Kč rovnou na účet a splácíte pevnou částku každý měsíc.

A co když

nebudete moct splácet?

FlexiFin myslí i na situace, kdy se věci zkomplikují. Splátku si můžete odložit, navíc při opoždění platby máte 5 dní k dobru. A pokud se dostanete do potíží, stačí se co nejdřív ozvat. Řešení se najde.

Do krize se může dostat každý

Peníze samy o sobě vztahy nezkazí ani nezničí. Ničí je ticho, strach a pocit, že jste na problémy sami. Pokud potřebujete překlenout těžké období, hledejte řešení, které vám pomůže ve vašem vztahu zachovat klid.